23 Marzo 2020

IL SISTEMA DI REPORTING ECONOMICO-FINANZIARIO: IL TABLEAU DE BORD

Sviluppare un sistema di reporting in un’azienda significa progettare un insieme di rilevazioni sistematiche e periodiche idonee a misurare i risultati della gestione a diversi livelli (azienda, unità di business, processo, funzione), attraverso l’uso combinato di indicatori di natura economica-finanziaria (e non solo) con altri parametri di efficienza ed efficacia (performance), e confrontarli con gli obiettivi previsti.

Sviluppare un sistema di reporting in un’azienda significa progettare un insieme di rilevazioni sistematiche e periodiche idonee a misurare i risultati della gestione a diversi livelli (azienda, unità di business, processo, funzione), attraverso l’uso combinato di indicatori di natura economica-finanziaria (e non solo) con altri parametri di efficienza ed efficacia (performance), e confrontarli con gli obiettivi previsti.

Il reporting deve supportare le decisioni manageriali e controllare le decisioni già prese, i loro effetti, positivi o negativi, e le loro ricadute in termini di efficienza e di efficacia gestionale. La predisposizione di un sistema di reporting rappresenta un passo decisivo nella costruzione della cultura aziendale, in quanto consente di attivare processi di apprendimento continuo, in cui le conoscenze sono costantemente controllate, esaminate, condivise e trasferite tra i membri dell’organizzazione.

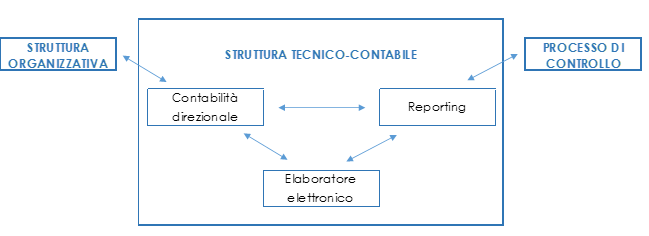

Essenziale, per lo sviluppo di un sistema di reporting, è quindi l’aspetto organizzativo e culturale.

Esso è l’insieme dei rapporti di gestione redatti dai responsabili dei diversi centri operativi, che hanno precedentemente elaborato un budget di responsabilità, per consentire la valutazione dei risultati e l’attuazione dell’analisi degli scostamenti, attraverso il confronto concomitante fra dati effettivi e dati programmati nel budget.

Dal confronto tra i dati di Budget e i dati consuntivi emergono gli scostamenti globali che successivamente devono essere analizzati attraverso la loro scomposizione in scostamenti elementari. Le varianze (scostamenti) elementari possono essere:

- Di volume di produzione, quando i maggiori o minori costi diretti sostenuti (ad esempio: materie prime, manodopera, forza motrice, etc.) sono causati da una quantità di produzione diversa da quella prevista nel budget;

- Di efficienza, quando per ottenere una unità di prodotto si impiegano più o meno risorse dirette (ad esempio: materie prime, manodopera, forza motrice, etc.) rispetto allo standard di budget;

- Di prezzo, quando il prezzo unitario di acquisizione delle risorse dirette (ad esempio: materie prime, manodopera, forza motrice, etc.) differisce dal prezzo previsto a budget.

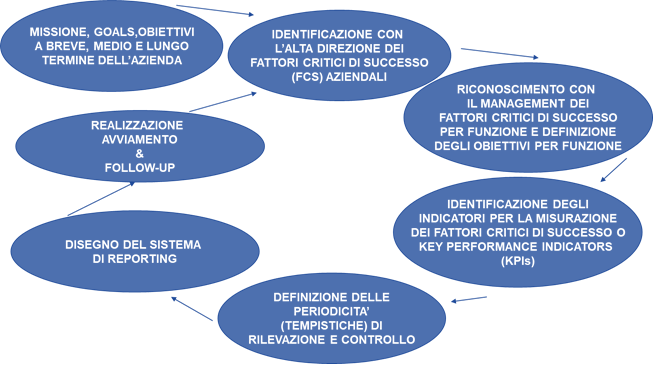

LE FASI COMUNI DEL SISTEMA DI REPORTING

Il sistema di reporting permette la diffusione periodica di informazioni all’interno dell’azienda. Il report è, quindi, uno strumento di comunicazione volto alla produzione e alla diffusione di informazioni sulla performance aziendale a supporto del processo decisionale.

Come detto, il reporting è una fase del processo di controllo di gestione finalizzata all’analisi dell’andamento della gestione (sotto la dimensione dell’efficacia, dell’efficienza e dell’economicità), interrelazione agli obiettivi definiti in sede di budget con riferimento ai centri di responsabilità individuati. L’implementazione di un sistema di reporting prevede:

Si possono tuttavia rintracciare alcune fasi comuni ad ogni tipologia di azienda, individuabili come segue:

- Raccolta degli input;

- L’elaborazione dei dati;

- Emissione del report.

LA RACCOLTA DEGLI INPUT

Qualunque sistema di reporting necessita di una fase di raccolta degli input, che può avvenire in modo più o meno strutturato. Nell’ambito di un sistema strutturato, la raccolta dei dati è condotta ponendo particolare enfasi sull’integrità e sull’affidabilità dei documenti e delle transazioni da cui hanno avuto origine.

L’integrità dei dati può, a sua volta, fare riferimento alle seguenti dimensioni:

- Completezza, che si riferisce alla presenza di tutte le informazioni relative;

- Autorizzazione, che implica l’approvazione delle transazioni da parte del personale che ne ha l’autorità;

- Accuratezza, intesa come correttezza dei valori dei dati che sono stati inseriti nel sistema ed elaborati;

- Tempestività, che implica che il dato sia aggiornato per l’impiego che se ne deve fare;

- Consistenza dei dati tra loro, che discende dall’applicazione uniforme di norme, procedure e standard per l’inserimento dei dati.

L’ELABORAZIONE DEI DATI

Oltre all’integrità dei dati, tipica della contabilità generale e industriale, nelle fasi del sistema di reporting, si pone particolare enfasi al rispetto delle scadenze, che consente l’elaborazione e la produzione dei report richiesti nei tempi prefissati.

Nelle realtà meno evolute è talora prevista la rivisitazione di alcuni dati, riclassificati dalla contabilità generale in quella industriale. Spesso, per alcuni tipi di dati, non si effettuano le stime e le congetture idonee a un calcolo preciso nella periodicità prevista (si pensi agli ammortamenti). Questo perché tali dati risentono in parte di politiche aziendali, decise solo in alcuni momenti dell’anno, in grado di modificarne sensibilmente il valore ma anche perché il calcolo appesantirebbe, con scarsa utilità il processo di elaborazione.

Sotto il profilo della periodicità con cui sono condotte le elaborazioni, i sistemi di reporting si distinguono attraverso due dimensioni rilevanti:

- La frequenza dipende dalla natura dei dati oggetto di elaborazione: quanto più le informazioni riguardano le attività aziendali operative, tanto più limitato deve essere l’intervallo di tempo con cui le stesse giungono al manager/imprenditore.

- La tempestività assume una rilevanza sempre crescente in contesti competitivi turbolenti, come quelli attuali, e dipende strettamente dal sistema informativo di cui l’azienda dispone. Più il sistema informativo è rapido nell’elaborazione e nella trasmissione dei report, riducendo o eliminando di conseguenza le fasi di digitazione manuale, maggiore risulta la sua efficacia nel supportare il management quando prende le decisioni.

L’EMISSIONE DEI REPORT

Gli indicatori del reporting direzionale possono essere ricondotti alle seguenti quattro tipologie di fondo:

- Tabelle di dati;

- Sistemi di indici;

- Grafici;

- Commenti, ossia la parte descrittiva del report.

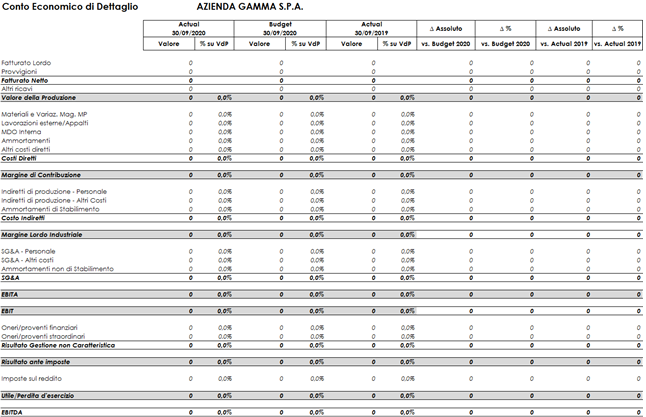

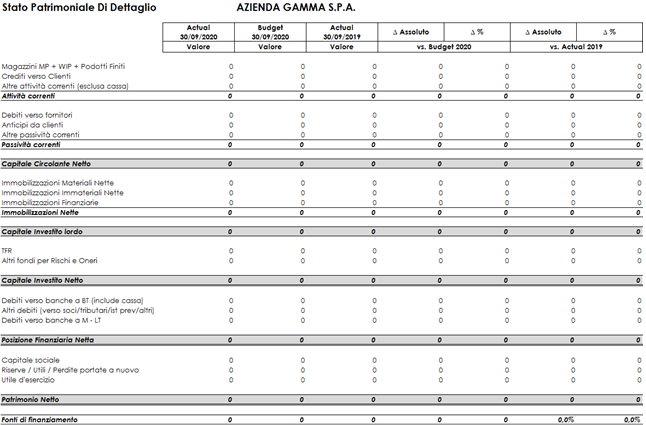

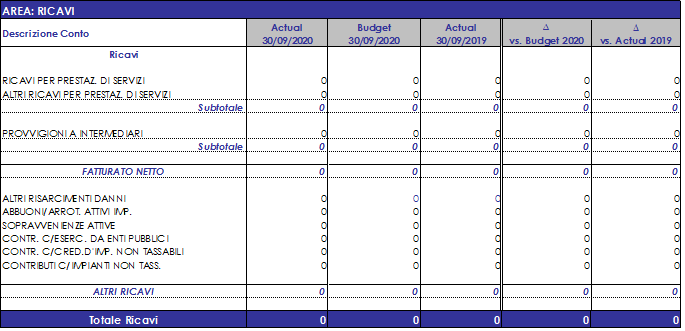

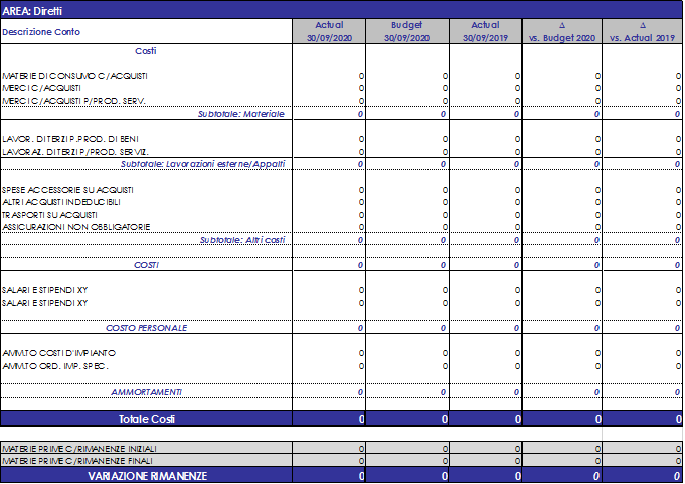

Le tabelle di dati contengono informazioni operative, conti economici o stati patrimoniali, solitamente riclassificati secondo le esigenze informative da soddisfare, che privilegiano una valenza decisionale, finalizzata a intraprendere o meno azioni gestionali sulla base dei dati inseriti nei report.

Le tabelle propongono, in genere, anche un raffronto rispetto alla situazione ipotizzata a budget, oltre all’ammontare dell’eventuale scostamento (in termini relativi ed assoluti). Talvolta, si riportano nelle tabelle i dati relativi a più periodi di confronto, così che i prospetti assumono la forma di serie di dati.

In seguito la rappresentazione delle tabelle:

ANALISI DEGLI SCOSTAMENTI – IL CONTO ECONOMICO RICLASSIFICATO

ANALISI DEGLI SCOSTAMENTI – LO STATO PATRIMONIALE RICLASSIFICATO

ANALISI DEGLI SCOSTAMENTI – CENTRO DI RICAVO RICLASSIFICATO

ANALISI DEGLI SCOSTAMENTI – CENTRO DI COSTO DIRETTI RICLASSIFICATO

*(scarica l’allegato per visualizzare tutte le tabelle del caso Gamma S.p.A.)

Un passo in avanti nella sofisticazione del sistema di reporting coincide con l’introduzione dei sistemi di indici. Si tratta di rapporti tra alcune voci dello stesso tipo (patrimoniali, economiche, finanziarie e gestionali) o di tipo diverso (voci economiche rispetto a voci patrimoniali, voci finanziarie rapportate a voci patrimoniali e così via), la cui lettura fornisce valide indicazioni circa lo stato di benessere dell’azienda.

Una ulteriore forma di rappresentazione, spesso impiegata nei report, è costituita dai grafici, utilizzati per dare concretezza visiva alle interpretazioni dei dati e per visualizzarne linee di tendenza o per evidenziare i rapporti tra le varie grandezze. I grafici più comuni sono gli istogrammi (a barre o colonne) che, per ciascuna voce, ne evidenziano il valore e lo raffrontano con il valore successivo. Piuttosto diffusi sono anche i grafici a linea, che collegano i dati relativi alle singole voci in linee o curve e che spesso sono utilizzati per rappresentare l’andamento di una grandezza nel tempo e desumerne la tendenza. Altre rappresentazioni di uso comune sono gli areogrammi (grafici “a torta”), impiegati per rappresentare ad esempio i ricavi totali del parco clienti di un periodo, esprimendo sia i valori in termini assoluti sia in termini percentuali.

I commenti forniscono spiegazioni circa gli eventuali scostamenti rispetto ai dati di budget, nonché chiarificazioni sul significato di specifici indicatori o, ancora, approfondimenti non facilmente desumibili dalla lettura dei dati.

Per ottimizzare l’efficienza del sistema di reporting, il sistema dei commenti dovrebbe presentarsi:

- Chiaro: caratterizzato da un linguaggio non eccessivamente tecnico, nonché da informazioni di supporto sufficienti a garantire una rapida comprensione;

- Conciso: è bene evitare i dettagli inutili e focalizzare l’attenzione solo sui messaggi che si vogliono trasmettere;

- Costruttivo: è opportuno che il commento si limiti all’individuazione dei problemi, cercando di trattare gli argomenti in chiave propositiva;

- Tempestivo: il commento deve essere elaborato in modo tale che lo stesso sia allineato ai tempi per cui è stato scritto.

Quanto al contenuto, un report di commento può essere estremamente sintetico o, per problemi molto complessi (e secondo le più avanzate tecniche di auditing interno), arrivare a dettagliare i seguenti elementi:

- Ciò che dovrebbe essere (situazione normale);

- Cosa invece esiste (il problema);

- Ciò che l’ha provocato (la causa);

- L’impatto tra ciò che esiste e ciò che l’ha provocato (l’effetto);

- La conclusione (ovvero l’opinione sugli effetti);

- Un’eventuale raccomandazione per potenziali miglioramenti.

CARATTERISTICHE DEL SISTEMA DI REPORTING

Come detto il sistema di reporting permette la diffusione periodica di informazioni all’interno dell’azienda e come tale deve presentare caratteristiche affinché il processo di implementazione ed utilizzo dello stesso abbia “successo” in azienda.

Tra le caratteristiche principali:

- Semplicità e chiarezza dei report: deve essere di facile lettura ed interpretazione; il linguaggio utilizzato e la modalità di presentazione devono essere coerenti con gli utenti a cui è destinato in modo da facilitarne la comprensione;

- Rilevanza: deve fornire solo le informazioni strettamente necessarie e funzionali agli obiettivi conoscitivi; troppe informazioni rischiano infatti di creare confusione e, in sostanza, non fornire alcuna informazione utile;

- Completezza ed essenzialità: deve fornire una visione globale dell’andamento della gestione aziendale ma deve altresì permettere un livello di approfondimento e di dettaglio coerente con le esigenze conoscitive dei manager/imprenditori quali utilizzatori;

- Tempestività: deve fornire le informazioni in tempo utile agli interessati, eventuali ritardi nella trasmissione delle informazioni può rendere inefficace l’attività di controllo e l’eventuale sistema di incentivazione se associato al reporting;

- Flessibilità: non deve essere impostato secondo criteri rigidi ma deve essere possibile un adattamento della struttura alle mutevoli esigenze conoscitive aziendali; Standardizzazione: deve prevedere schemi standard che possano facilitare l’elaborazione e la comprensione delle informazioni;

- Frequenza definita: deve elaborare le informazioni secondo una frequenza stabilita e regolare e che varia a seconda delle informazioni che si vogliono monitorare, con tempi adeguati a poter assumere decisioni che potranno sortire gli effetti desiderati.

INDIVIDUAZIONE DELLE CAUSE DEGLI SCOSTAMENTI E DELLE RELATIVE RESPONSABILITÀ

Le cause che danno luogo agli scostamenti possono essere interne, riferibili a variabili connaturate ai processi gestionali aziendali (efficienza), o esterne che traggono origine dall’ambiente in cui l’azienda opera (efficacia).

L’efficienza è una variabile tecnologica, collegata all’impiego delle risorse (materie prime, manodopera, impianti, etc.) ad esempio: una riduzione degli scarti di produzione riduce i costi attraverso il miglioramento dell’efficienza.

L’efficacia è una variabile organizzativa, collegata alle procedure, alle leggi, alla concorrenza, al mercato, all’ambiente. Ad esempio: il responsabile degli approvvigionamenti che riesce ad acquistare a prezzi inferiori (rispettando i capitolati), riduce i costi attraverso il miglioramento dell’efficacia.

INDIVIDUARE LE CAUSE DEGLI SCOSTAMENTI È IMPORTANTE PER ATTIVARE GLI INTERVENTI CORRETTIVI

La rilevazione dello scostamento è un procedimento matematico “meccanico” e perciò relativamente semplice: è molto più complesso e importante individuare le esatte cause che lo hanno prodotto. Esempio: si è rilevato un maggior costo nell’impiego delle materie prime, a cosa è dovuto?

Per rispondere a questa domanda è necessario far ricorso ad un processo di analisi che comporta i seguenti quesiti:

- Su quale materia prima si è verificato?

La causa può essere imputata:

- All’aumento del prezzo di acquisto?

- Alla cattiva qualità della materia prima?

- Al malfunzionamento dei macchinari?

- A uno scarso impegno degli operai?

- A un errore nella Distinta Base?

LIMITI E CRITICITÀ DEL REPORTING

Il sistema di reporting, detto anche Tableau de Bord, rappresenta il cuore del sistema quale strumento deputato a fornire periodicamente al vertice aziendale in modo sistematico le informazioni critiche per il presidio del business aziendale.

Le cause alla base delle carenze rilevate sono spesso individuate per l’attenzione su informazioni esclusivamente di tipo economico-finanziario, la carenza di indicatori di performance legati alle variabili critiche per il successo aziendale e per la presenza di misure non correlate fra loro con conseguente dispendio di tempo da parte del management.

Nel processo di reporting, non essendo progettato per il monitoraggio delle priorità strategiche, il tempo dedicato alla sua lettura risulta inadeguato e il sistema di incentivazione risulta disallineato rispetto alla strategia aziendale.

Diventa pertanto necessario riorientare i processi di pianificazione e controllo e con essi adottare sistemi di misurazione che in tempo reale, se non addirittura in modo anticipato, traducano o aiutino a tradurre l’indirizzo strategico nell’operatività.